Что понимают под факторингом? Какие варианты финансирования предлагаются юридическим лицам? Чем факторинг с регрессом отличается от безрегрессного? Какие обязательства возлагаются на покупателя и продавца при заключении сделки?

Содержание:Тот, кто никогда не сталкивался с факторингом, на первых порах может задавать тысячи вопросов, касающихся данной процедуры.

Факторинг с регрессом – это выгодное решение для бизнеса, которое позволяет получить финансовую поддержку и снизить риски неоплаты. Компания, предоставляющая услуги факторинга с регрессом, выкупает дебиторскую задолженность у предприятия по сниженной цене и занимается ее взысканием. При этом, в случае неуплаты долга, компания возмещает предприятию убытки в полном объеме.

Часто при факторинге с регрессом снижена комиссии за услуги, так как финансовое учреждение берет на себя меньшую часть риска. Это делает его привлекательным для небольших и начинающих предприятий, которые стремятся избежать больших затрат на финансирование. Тем не менее, условия сделки в каждом конкретном случае индивидуальны.

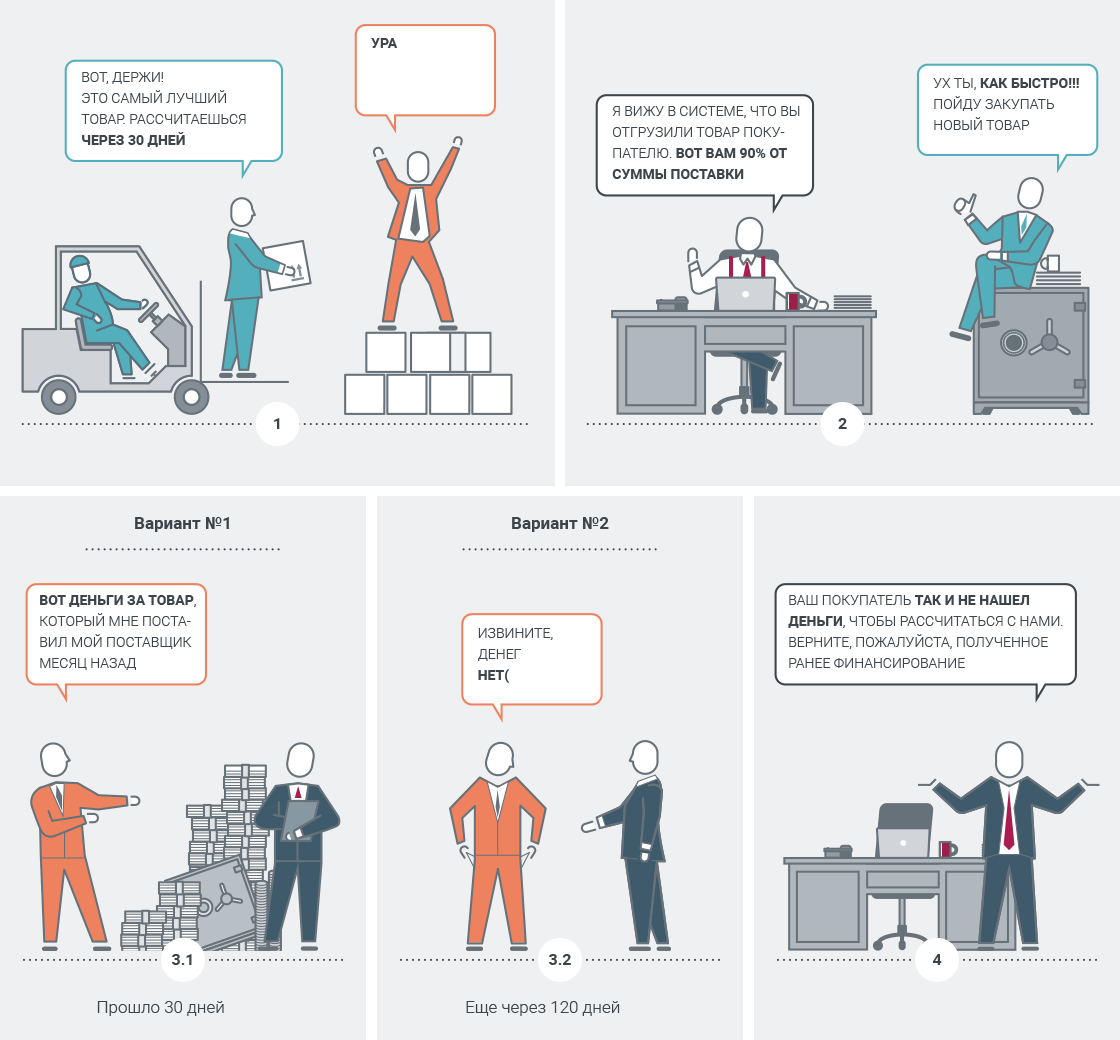

Если слово “регресс” значится в договоре с поставщиком товаров или услуг (его называют кредитором), факторинговая компания может с полным правом потребовать вернуть выплаченные деньги. Стандартно это происходит в ситуации, если покупатель (дебитор) не может или не хочет расплачиваться по своим обязательствам.

Для кредитора это означает, что он отгружает товары и обозначает в договоре со своим клиентом сроки оплаты. Одновременно заключается соглашение о продаже дебиторской задолженности третьему лицу — фактору. Проходит срок оплаты, обозначенный в соглашении. Если факторинговая компания деньги не получила, она не будет судиться с неплательщиком, составлять в его адрес претензии с указанием сроков выплат. Фактор обращает свое внимание на кредитора. И последний обязан вернуть на счет банка (иной организации) средства, полученные за свою дебиторку.

Регрессный факторинг сопряжен с некоторыми рисками, но дает определенные преимущества кредитору.

Факторинг — это не способ длительного кредитования. В сочетании с овердрафтом он позволяет финансировать повседневную деятельность, закрывать кассовые разрывы. Можно не откладывать на будущее реализацию планов по развитию компании.

Если в стандартных условиях предприятия предоставляют дилерам отсрочку в пределах 10–20 дней, то с факторингом ее можно увеличить до месяца-двух. Некоторых клиентов приходится убеждать в том, что для них факторинг с регрессом ничего не меняет. Кто-то отказывается от сотрудничества на подобных условиях. Другие спокойно воспринимают нововведения и заказывают большие партии. Для них отгрузочная цена не меняется. Приходится только корректировать данные в платежных документах на оплату.

Если же производитель грамотно использует возможности, предоставляемые факторингом с регрессом, он фиксирует увеличение объемов продаж на 50% и более. Да и клиенты становятся более дисциплинированными в плане оплаты.

Отгрузка крупной партии товаров с отсрочкой часто приводит к тому, что продавцу нечем оплачивать поставки материалов, финансировать дальнейшую деятельность. Пока не поступят деньги от покупателя, приходится обращаться в банк для оформления кредита.

Но на сбор всех необходимых справок уходят недели. Нужно найти поручителей, застраховать залоговое имущество, потом ждать решения кредитного комитета. Процедура получается не только длительной, но и громоздкой. А уже через месяц нужны средства для выплат по кредиту, да еще и с процентами. К тому же банк с полным правом может отказать в выдаче займа, не объясняя причины.

Факторинг с регрессом или без такового позволяет более свободно планировать финансовые потоки, не тратить время на прохождение многочисленных бюрократических процедур. К тому же эти деньги — не целевые. Не нужно докладывать, на что потрачен каждый рубль.

Есть вопросы, касающиеся сути факторинга, возможности подключения к программе? Их можно задать консультантам компании.

Факторинг с регрессом – это удобный и надежный способ получения финансовых средств, не связанный с банковскими кредитами. Компания может обеспечить свою ликвидность и рост, не теряя времени на взыскание долгов и не рискуя своей репутацией. Более того, услуги факторинга с регрессом позволяют снизить затраты на бухгалтерский учет и сократить время на обработку финансовых документов.

Позвоните нам по телефону 8-800-200-18-08, либо отправьте заявку:

Комментарии (0)